Наконец получил вызов, заставляющий содрогнуться. Руководитель корпоративного блока банка попросил изучить поведение юридических лиц и представить рекомендации по дальнейшему с ними взаимодействию. До этого момента считалось, что Big Data – удел розницы.

После анализа массива клиентов получил и охарактеризовал шесть устойчивых кластеров с предсказуемым поведением:

- Осётры – все ещё оперируют значительными суммами, но видимая динамика их бизнеса и направление развития в банке находятся в депрессии.

- Чайки – мелкие малодоходные запасливые региональные клиенты с небольшими депозитами.

- Бобры – активные региональные организации в сфере строительства и недвижимости со значительными растущими остатками.

- Олени – индивидуальные предприниматели среднего размера, бизнес строят в долг, Банк используют для транзакционного обеспечения.

- Зайцы – маленькие, динамичные и быстрые клиенты, не имеют остатков, интересуются кредитами.

- Медведи – малочисленные, мощные и балованные, оперируют крупнейшими финансовыми средствами, требуют обстоятельности.

Коллеги не оценили начальный оптимизм, пришлось расширить описание, снабдив традиционной инфографикой (рис. 1.):

- Целевые кластера:

- Медведь – малочисленный, прибыльный, стабильный, лояльный Клиент. Всеяден – способен потреблять любые финансовые продукты. Мощный хищник – доминирует на своём рынке, прекрасный следопыт – ориентируется в банковских услугах, заботится об устойчивости – редко допускает эксклюзивное обслуживание. Получит финансирование в любом банке. Привык к льготированию и особому отношению. Следует предоставить команду клиентских менеджеров и поддержки – цыгане с бубном, соблюдать интересы клиента и не давать себя в обиду. Привлекать скоростью, адаптивностью, конструктивизмом и видимой лёгкостью решений:

- создать команды, работающие с Медведями, по сквозным процессам;

- продавать «в одно касание» на основе предварительно одобренных диапазонных альтернатив;

- включить фиксацию и мониторинг хронологии прохождения сделок;

- приоритезировать обслуживание в ИТ-системах и процедурах коллегиальных органов;

- разработать дешёвые быстрые технологичные процессы для обеспечения уверенной минимальной маржи при тендерах и торгах;

- углубить взаимодействия моделью покрытия вторичными и сложно-структурированными продуктами.

- Осётр – давний, ранее крупный клиент, теряет интерес к банку, дряхлеет и впадает в спячку. Не факт, что на рынке, возможно, только в банке. Редко плавает один, обычно окружён стайкой более мелкой рыбёшки. При кажущейся плодовитости, остатки в банке падают, кредиты не берет, прибыль уменьшается. Если для Медведей банк должен стать опорой для следующего шага, то для Осетров должна работать команда опытных реаниматологов:

- анализировать поведение Осетров в других кредитно-финансовых учреждениях;

- прогнозировать платёжеспособность, повторить расчёт рисков, рефинансировать;

- увеличивать срок депозитов, «специальные» предложения, льготные условия;

- предложить внешних консультантов в сфере профессиональной деятельности клиента, тренингов бережливого производства, оказание технологической, процессной и информационной поддержки экспертами банка;

- организовывать референс-визиты к потенциальным поставщикам и заказчикам среди клиентов банка;

- мониторить рынки, технологии и конкурентов клиента, создать аналитическую поддержку;

- рассмотреть кредитные каникулы, протестировать аппетит к риску.

- Перспективные кластера:

- Бобр – активный региональный клиент, работающий в сферах созидания. Значительная вариация средних остатков, накапливаемых с высокой скоростью роста операционной прибыли для банка. Стремительно наращивает прибыль транзакционного бизнеса. Проявляет интерес к депозитам, но не даёт на себе заработать – выискивает лучшие предложения. Не достаточно лоялен банку. Требует постоянной опеки – склонен к подвижному поиску банковских предложений. Должен быть не чувствительным к цене и «вестись» на быструю реакцию банка, чего не наблюдается – не дорабатываем по активности общения. Обслуживающая команда должна состоять из финансовых прорабов – быть выносливой, креативной и напористой, нельзя клиента отпускать ни на минуту – спрыгнет:

- Диверсификация кредитных предложений:

- несколько одновременных и с разными сроками;

- игра в морской бой (ставки-сроки во всех доступных клиенту вариациях);

- Разработка и предложение сложных депозитов:

- прогрессирующие ставки,

- бонусы за продление,

- две-пять балансирующих валют,

- нестандартные сроки с шагом в неделю;

- Кросс продажи. Оптимизация кредитных условий с учётом лояльности и постоянства Клиента:

- ориентация на прибыль «в долгую»;

- расчёт моделей и своевременное предложение;

- Следует использовать потенциал и «раскручивать» на хранение средств в одном Банке.

- Олень – самый молодой (и по дате создания, и по сроку пребывания в банке), многочисленный и пугливый клиент (более трети составляют Индивидуальные Предприниматели) из сферы услуг и посредников. Высокий коэффициент отношения собственного и заёмного капитала. Редко и не системно пользуется услугами банка из-за непостоянства бизнеса. Важно не спугнуть сложностью продуктов и терминологии – повторно в Банк не возвращается. В отличие от других клиентов нуждается в бережном отношении и неспешной продаже услуг. Требует обучения с нуля и терпеливых нянек:

- возможно увеличение бизнеса за счёт подъёма массовости;

- выделение в отдельный вид бизнеса массово-корпоративный;

- развивать обслуживание в сфере транзакционного бизнеса;

- запустить классы по обучению финансовой грамотности;

- персональные финансовые консультанты в режиме 16*5;

- спокойно относится к оттоку, реагировать на уровень оттока от конкретных менеджеров;

- не учитывать в маркетинговой стратегии из-за самого низкого уровня лояльности к банку.

- Нецелевые кластера:

- Чайка – мелкий малодоходный региональный клиент. Боится и избегает кредитов, даёт заработать на себе на депозитах, т.к. ценит надёжность Банка. Шуму (обещаний) много, веса (бизнеса) мало. Не понимает сути транзакционного бизнеса, хотя является лучшим кандидатом на факторинг. Обслуживать должны спокойные транзкционщики:

- работа над увеличением привлекательности и увеличения срока депозитов. «специальные» предложения на суммы и сроки выше средних;

- мониторинг клиента, прогнозирование его дальнейшего роста (наиболее склонны к миграции в другие кластера);

- уменьшение расходов на обслуживание клиента;

- рост тикета операции;

- не обслуживать региональных чаек из Москвы;

- не привлекать «крутых» клиентских менеджеров.

- Заяц – мелкий клиент, скачет между банками, оставшиеся не обслуживаются последние 12 месяцев. База маленькая, но растёт быстро. Недостаток средств (не предлагать депозиты), высокий оборот активов и капитала. Оптовая торговля, частная собственность. Обслуживать методичными учительницами:

- продвижение кредитных продуктов для торговых сделок;

- обратить внимание на малую прибыльность кредитов в кластере;

- специальные предложения для поддержки и безопасности торговых операций;

- изучение профиля торговой операции (тип, регионы, товар, суммы, валюта, банки контрагентов);

- поддержка расчётного обслуживания торговых сделок клиента для вовлечения в транзакционный бизнес;

- мониторинг клиента, прогнозирование его дальнейшего роста.

Резюме для руководителя: Бобров следует догрузить кредитами и брать скоростью. На Осетров посмотреть «новыми» глазами и терпеливо «массажировать». Чайкам кредиты не предлагать – им больше подойдёт факторинг. Оленям продавать простые услуги и без напора. Медведям повысить уровень транзакционности. Медведям и Зайцам и не предлагать депозиты.

18 месяцев работы по указанным рекомендациям существенно изменили клиентский ландшафт бизнеса (Рис. 2.):

- Количественная доля Осетров упала с 21% до 11%, но вклад операционной прибыли и средних остатков не произошёл.

- Чаек стало вдвое меньше, доля операционной прибыли упала на 2%, остатки на 1%:

- Доля Бобров выросла на 10%, обеспечив 6% прироста операционной прибыли и 4% средних остатков:

- Олени набрали 6% численности, добавив 14% операционной прибыли и 12% средних остатков.

- Зайцев добавилось 2%, операционная прибыль потеряла от них 2%, средние остатки не изменились.

- Медведей стало меньше на треть, операционная прибыль упала на 16%, средние остатки стали скромнее на такую же долю.

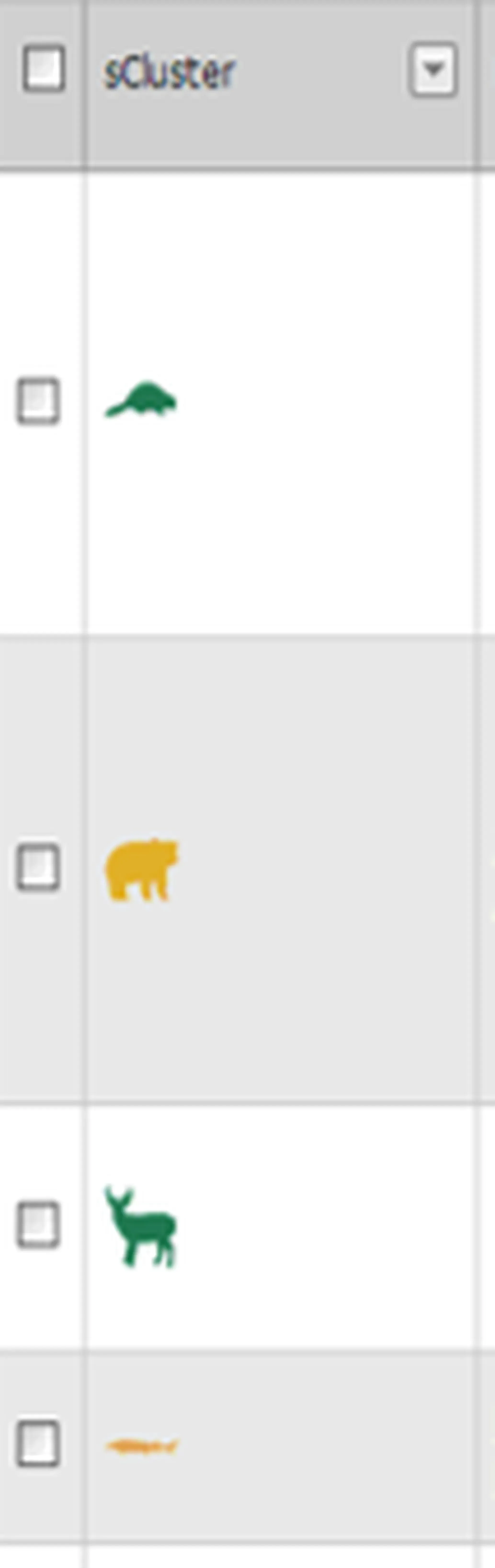

Сложно было бы реализовать столь сложную стратегию, если бы не внедрение правил в CRM. Список организаций для проработки клиентскому менеджеру обогатился столбцом с изображением кластера, покрашенного цветом перспективности сотрудничества:

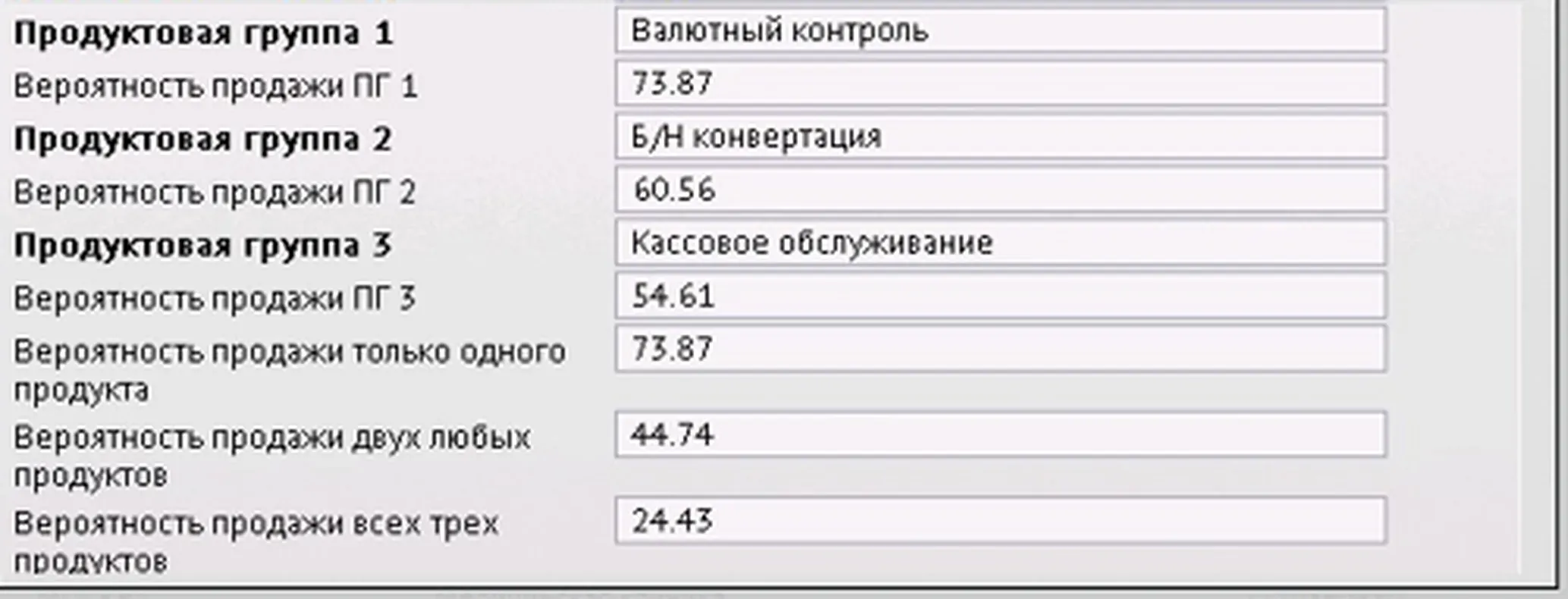

А карточка юридического лица приобрела новый раздел, с указанием расчётных вероятностей согласия на продуктовые предложения банка:

Вот так прозорливость руководителя, Big Data, CRМ и исполнительность команды, смогли снизить зависимость бизнеса от крупнейших клиентов, повысить диверсификацию и поднять доходы, уменьшив количество прилагаемых усилий. А ваш бизнес концентрируется на крупнейших потребителях?